让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

- 你的位置:无锡中进钢铁有限公司 > 服务项目 > 又一个季度,又一个厄运的警戒,是时刻卖出超微电脑了!

又一个季度,又一个厄运的警戒,是时刻卖出超微电脑了!

作家 | Henrik Alex

编译 | 华尔街大事件

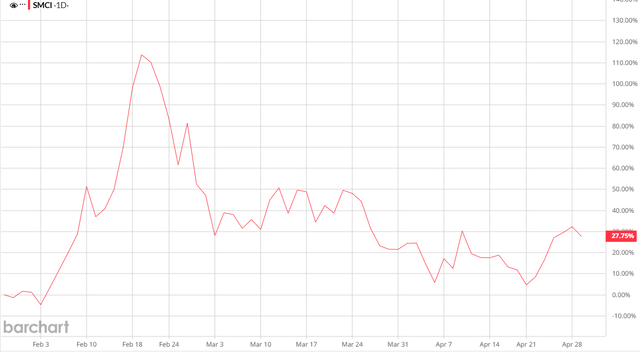

梗概三个月前,在Super Micro(NASDAQ:SMCI)提供的2025 财年第三季度功绩指引远低于预期并大幅下调全年预测后,分析师重申了对超微电脑股票的“卖出”评级。

近几个月来,对生意弥留局面升级和东谈主工智能图形芯片新出口截止的影响的担忧给Super Micro的股价带来了压力。

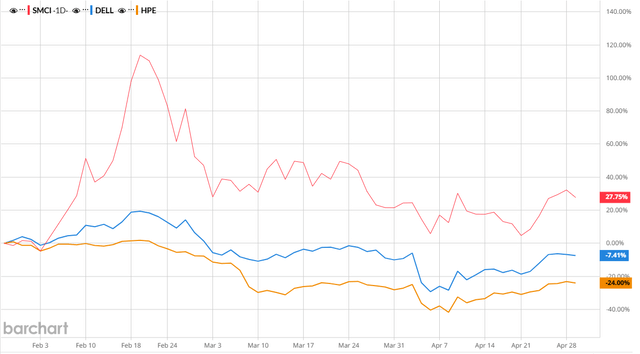

此外,该公司还濒临着来自戴尔科技和惠普企业等行业指点者的强烈竞争,这些公司最近也受到了审查:

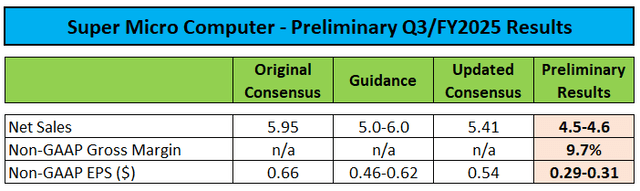

周二收盘后,该公司发布了令东谈主失望的第三季度初步功绩:

请矜重,Super Micro 的第三财季将于 3 月 31 日终结。因此,功绩并未受到近期生意弥留局面升级的影响。

按照该公司 45 亿好意思元至 46 亿好意思元营收鸿沟的中间值贪图,销售额将比本来就不高的预期低 15% 以上,因此同比增长率仅为 17%。

雪上加霜的是,毛利率还受到老一代产物库存储备和“加速新产物上市老本”的影响。

因此,非公认管帐准则毛利率预测将降至 10% 以下,创下该公司多年来的新低。

在新闻稿中,Super Micro将第三季度营收知道疲软报怨于“客户平台决策延长”,导致销售推迟到第四季度,并强调了新一代产物联想的“强劲”得手。

但是,在现时的阛阓环境下,很难信服Super Micro第四季度的功绩省略弥补广泛的蚀本。因此,预测公司经管层鄙人周公布第三季度功绩时也会下调全年功绩指引。至少部分知道欠安是由于竞争压力,这亦然高盛上个月下调评级的主要原因:

东谈主工智能奇迹器限制的竞争正在加重,部分原因是竞争敌手意识到广泛的阛阓契机,加大了研发参加,导致产物各异化进度缩小,这可能会对 SMCI 在东谈主工智能奇迹器限制的早期阛阓份额向上地位酿成压力。

鉴于销售额和利润率压力的严峻局面,预测分析师将在异日几天内全面削减预期并缩小指标价,尽管 2026 财年的收入预期仍是比经管层在第二季度电话会议上提议的 400 亿好意思元激进销售指标低了近 20% :

凭借咱们向上的告成液体冷却 (DLC) 工夫,以及预测异日 12 个月内将禁受该工夫的 30% 以上的新数据中心,Supermicro 已作念好准备,在 NVIDIA Blackwell 等基础上得回 AI 基础设施联想方面的得手。(...)

凭借超卓的产物性量、奇迹、软件、采集和安全性以及数据中心构建模块,好意思超微将自由其行为好意思国顶级数据中心基础设施责罚决策提供商的指点地位。咱们预测,这次工夫转型将为咱们奠定坚实的基础,使2025财年营收达到235亿好意思元至250亿好意思元,并为2026财年已毕400亿好意思元的营收奠定基础。

预测分析师将在行将召开的第三季度电话会议的问答设施中加倍强调先前提议的对竞争以及由此产生的销售和利润压力的担忧,从而使经管层堕入窘境。

由于Super Micro的情况彰着越来越糟,分析师重申对该股票的“卖出”评级。

又一个季度,又一次盈利预警。这一次,经管层将平台决策延长、老旧库存储备等问题报怨于客户,同期又因加速将最新一代产物推向阛阓而产生了增量老本。Super Micro的情况彰着朝着诞妄的标的发展。

【如需和咱们一样可后台复兴“进群”加社群】 ]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP